経済的自由=Financial Independenceは究極の目標!!

経済的自由は出来る限り早く手に入れたい究極の目標です。管理人の解釈として経済的に自由な状態とは「勤労所得以外の収入が支出を永久的に上回る状態」です。一生分の生活費を現金で一度に手にする必要はありません。「毎年の投資収益>年間支出」の状態を作ればOKです。それによって勤労所得が必要なくなり、自由に仕事を選ぶことが出来ます。何て素晴らしい状態でしょうか。

定年後の老後ではなく、30代でも40代でも出来るだけ早く達成したい目標です。目的は仕事を引退して毎日遊ぶことではありません。報酬額に左右されずに自分が100%やりたい事に時間を割けることが最大の魅力です。報酬がゼロのボランティアや育児にも気兼ねなく時間を使えます。子供の頃の夢に挑戦してもいいでしょう。そのためには体力も気力も充実している若いほうが望ましいです。

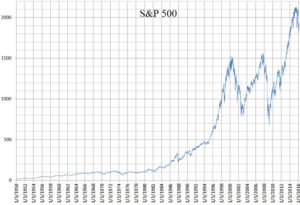

有名な方法として4%ルールというものがあります。総資産を年利4%で運用しながら、生活費を同等の4%以内に抑えると、投資収益だけでずっと生活していけるというものです。例えば生活費が400万円で金融資産が1億円だと、運用で一生食べていけるという計算になります。しかし、安定的に永久に4%で運用して資産を取り崩していくことが可能なのか、という疑問が当然出てきます。米国株に投資していると可能だという説なのですが、本当に可能なのでしょうか?S&P500の過去データから実際に検証してみました。

4%ルールを検証してみた!!

S&P500の実績を元に4%ルールの検証を行いました。S&P500の実績はWikipediaを参照しました。配当、手数料は考慮していません。税金は考慮しています。

過去50年を平均すると7.20%/年のリターンです。かなりいい結果ではないでしょうか?アメリカ市場は長期で見ると成長し続けていると言えます。問題はバラツキが大きいことです。標準偏差は16.73%/年なので、3σを取るとリターンは-43%/年〜57%/年の間に収まることになります。実際に1〜3年で-40%ぐらいになっている期間もあります。積立投資だと気にしなくていいのですが、生活資金を取り崩しながら運用するとなると無視できないところです。

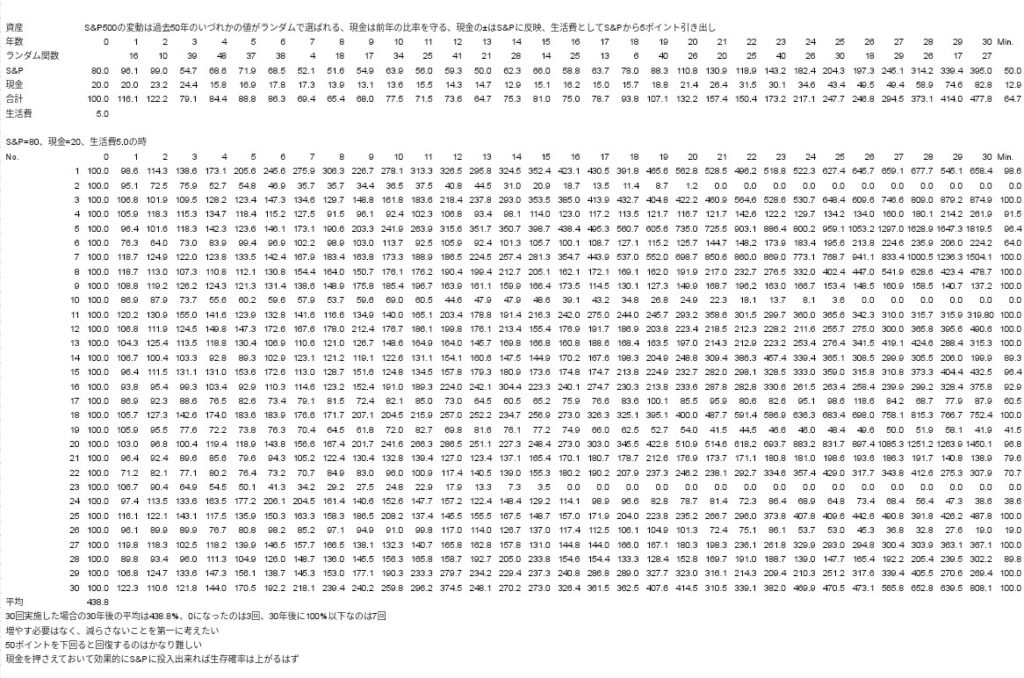

S&P500を80ポイント保有、現金を20ポイント保有、毎年の生活費を4ポイントとした時の資産の増減シミュレーションを作ってみました。日本だと譲渡益も配当益も20.315%課税されるので、税金は1ポイントと考え、毎年資産の5%を切り崩していきます。収益はランダムでS&P500過去50年のいずれかの数値になり、現金は常に全体の2割になるようにポジションを毎年修正します。1ポイントが100万円だとイメージしやすいでしょうか。投資資金を100%運用に回すのは現実的ではないので、20%は現金を保有しておいて、下落時に買い増しが出来るようにしています。

30回試行した結果、30年後の平均値は438.8%。ただし、どれくらい増えるかより、いかに減らさないかのほうが重要です。100%を下回ったのは7回で、その内3回は0%以下でした。30年間の生活費を賄える確率は約90%です。資産が増えている確率は約77%です。

投資成績としては現実的な気はします。途中で50ポイント以下にまで下がると挽回が難しいようです。年間生活費の20倍の資産を築ければリタイア出来る、というのはそれなりに信憑性はありそうです。

実際に実行する場合は、資産が減ってきた時のリカバリー策がないと安心は出来ませんので、支出を減らすオプションと収入を投資以外で得るオプションがある状態で実行しましょう。と言っても引退前の勤労所得を確保する必要はないため、それほど難しいことではありません。投資収益の不足分を補えるだけの収入があればいいので、1ポイント分でも価値はあります(毎年1ポイントの収入があれば4%ルールが3%ルールになります)。パートタイムで働いても十分だと思います。支出を減らすなら生活コストが低い国や地方に一時的に移住するのもいいかもしれません。

ちなみに投資資金を100ポイント、現金を0ポイントにしても結果はほとんど変わりませんでした。そして保有資産を200ポイントにしても生活維持率は100%にはなりません。色々と条件を変えて計算するとおもしろいです。下記のシートを活用して実際に計算してみて下さい。

資産の安全性

今回は80%をS&P500、20%を現金として保有しています。20%の現金をS&P500と逆相関があり、なおかつ平均リターンがプラスの金融資産にすると安全性はかなり高まります。それでは何の金融資産を持てばいいのでしょうか?債券なのか不動産(REIT)なのか金なのか暗号通貨なのか。かなり難しい問題です。有事の〇〇と言われるものでも世界的な不況が訪れると同時に下がったりします(下がり幅は緩和されますが)。リーマンショックやコロナショックがいい例です。

もしくは、S&P500と同等の平均リターンでかつ相関が全くないものでも安全性はかなり高まります。しかし、何の金融資産ならこの条件に当てはまるのかはわかりません。最適なポートフォリオについてはまた検討してみたいと思います。

管理人オススメの参考書籍を紹介します!!

まず1冊目はFIRE 最強の早期リタイア術――最速でお金から自由になれる究極メソッドです。著者はクリスティー・シェン氏とブライス・リャン氏。実際に経済的自由を得た夫婦です。

今までに色々と金融や経済に関する本を読んできましたが、一番しっくり来ました。ほとんどの本は少ない元手で億万長者になった成功物語で生存バイアス満載ですが、本書は地道に貯金(投資資金)をしていくという方法なので、達成までの時間はさておき誰でも出来るというのは本当です。

次に2冊目はDIE WITH ZERO 人生が豊かになりすぎる究極のルールです。著者はビル・パーキンス氏。投資やお金の貯め方ではなく、お金の使い方に関する本です。FIREとは少し異なる観点ですが、一見の価値ありです。管理人は昔から本書のような考え方でしたが、これほどうまく言語化することは出来ませんでした。お金と時間と健康の掛け算で幸福度が決まるという考え方です。

「65歳の定年退職まで一生懸命働いて老後は自由に楽しみましょう」という昭和のステレオタイプに従うと、ライフステージのいつのポイントでも3要素の全てが充実している期間はほとんどありません。若い時は健康で時間があるけどお金がない。中年では健康でお金はあるけど時間がない。老後は時間とお金はあるけど健康はない。

子供に残す遺産についても触れています。万人が共感するわけではないでしょうが、一理あると思います。投資本は数あれど、本書のような切り口の本は非常に珍しいです。

最後に3冊目はウォール街のランダム・ウォーカーです。著者はバートン・マルキール氏。初版は何と1973年、現在は第12版まで改訂されています。投資本としては不朽の名著と言えます。改訂の度に情報が更新されているので、今でも読む価値は十分過ぎるほどあります。

著者はインデックス投信が世の中に出る前からインデックス投信を推奨していたという素晴らしい慧眼の持ち主です。管理人はS&P500一択ですが、米国小型株のほうが平均リターンが高いという話には心が少し揺れました。小型株のほうがボラティリティは高いですが、10年単位で保有するにはむしろメリットかもしれません。他にも債券やREITや様々な金融商品にも触れていて、大変勉強になります。

興味のある方は是非読んでみて下さい。

最近のコメント