保険とは万が一の保障のこと!!お金を増やすのが目的ではない!!

そもそも保険とは何でしょうか?

管理人の解釈では、「確率は低いが発生すると個人の力で対応出来ない事象に集団で対応するシステム」です。

例えば、運転中に交通事故に遭遇する確率が1%で事故負担金が1,000万円かかるとするとします。100人が10万円ずつ持ち寄って資金を確保しておけば、万が一交通事故に遭遇しても1,000万円の保障があるため支払いは発生しません。

(100人のうち1人が事故を起こした時点で溜めた資金はなくなります。)

もし保険がなければ、1,000万円の支払いの可能性を常に考慮しながら運転することになります。

いかに確率が低くても怖くて運転出来ません。

10万円払えば、お金は返ってきませんが、安心して車に乗ることが出来ます。

つまり保険とは個人で対応出来ない万一の事態に備えて支払う必要経費だと言えます。

皆で協力してリスクを少しずつ請け負いましょう、という考え方です。

何も起こらないと損をしている気がしますが、実際には保険によって保障=安心を得ているわけです。

医療保険は本当に必要なのか?!

2019年現在の日本の医療制度を考慮すると、医療保険はほぼ必要ありません。

国民健康保険に加入していれば高額療養費制度※1があり、医療費の支払いで困る可能性は極めて低いからです。

1年間の入院生活を強いられた場合、入院費が数百万円かかっても60万円+α程度の支払いになります。

小さな金額ではありませんが、保険ではなく貯金で対応出来る金額だと思います。

100万円程度の貯金があればだいたいの状況には対応出来るはずですので、まずは貯金をしましょう。

ちなみにサラリーマンの場合は傷病手当金という制度があり、給料月額の2/3の額が最長1年6ヶ月支払われます。

さらに、所属する健康保険組合によっては付加給付を受けられる場合があります。

高額療養費に補助が出る、傷病手当金の支払い期間が延長される、などです。

自分の所属する健保の制度は理解しておきましょう。

※1:年齢や所得によって自己限度額が設定されています。下記表は70歳未満の場合です。

| 標準報酬月額 年間所得 |

年収目安 | 自己負担限度額 (過去12ヶ月以内で4回目以降) |

|---|---|---|

| 83万円以上 901万円以上 |

1,160万円以上 | 252,600円 + (医療費-842,000円) x 1% (140,100円) |

| 53〜79万円 600〜901万円 |

770〜1,160万円 | 167,400円 + (医療費-558,000円) x 1% (93,000円) |

| 28〜50万円 210〜600万円 |

370〜770万円 | 80,100円 + (医療費-267,000円) x 1% (44,400円) |

| 26万円以下 210万円以下 |

370万円以下 | 57,600円 (44,400円) |

| 非課税 | なし | 35,400円 (24,600円) |

※1に含まれない項目に「食費」「差額ベッド代」などがあります。

食費:最大で460円/1食かかります。

差額ベッド代:平均で6,000円/日=18万円/月なので、希望する場合は高額になる場合があります。

生命保険は扶養家族のために準備しよう!!

生命保険を選ぶ際に重要なのは、残された扶養家族に必要な保障額を計算することです。これは各世帯によって異なりますし、同じ世帯でも時期や状況によっても異なります。

独身もしくは既婚子無しの場合は、基本的に生命保険は不要ですので、既婚子有りを対象に進めていきます。

支出は、配偶者の生活費、子供の22歳までの生活費と教育費、居住費です。

居住費は生活費の一部ですが、分けて考えたほうがわかりやすいです。

収入は、会社の退職金、配偶者の所得、児童手当、遺族年金、配偶者の年金です。

「収入+現在の保有資産」>「支出」なら生命保険は不要です。

「収入+現在の保有資産」<「支出」の場合に足りない分を生命保険で補います。

配偶者の生活費は直近1年間の世帯支出から自分と子供の生活費を抜いたものになります。

難しい場合は、1ヶ月間の支出を項目毎に整理してみましょう。

対象項目を12倍して、旅行費用や交際費などの費用を補正すると、年額になります。

ざっくり計算する場合は、だいたい現状の70%ぐらいでいいでしょう。住み替えない限り住居費は変わりませんし、食費はおそらく人数分も減りません。

保障額の計算をやってみよう!!

それでは必要な保障額を計算してみましょう。

計算はこちらから。

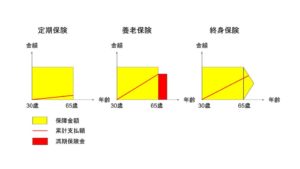

保険は3種類に分類出来る!!それぞれの特徴を理解しよう!!

生命保険を選ぶ前に保険の種類について理解しておきましょう。保険には3つのタイプがあります。

定期保険、養老保険、終身保険です。

図にすると、下記のイメージになります。

定期保険は、掛け捨て型保険と呼ばれるタイプです。

安価ですが、貯蓄性はなく、契約期間終了後にはお金は残りません。

途中で解約した場合の解約返戻金もありません。

養老保険は、貯蓄型保険と呼ばれるタイプです。

保険期間中にお金を積み立てているので、契約期間終了時に満期保険金を受け取れます。

累計支払額以上の金額を受け取ることも可能ですが、その分保険料は高額になります。

終身保険には掛け捨て型と貯蓄型があります。

契約期間は一生になります。

保険料の払い込み期間は自由に選択することが出来ます。

貯蓄型の場合に途中で解約すると、解約返戻金が受け取れますが、累計支払額以下になることもあります。

どのタイプを選択するかは、資産、家計、老後の考え方、性格、好みなどによって異なってきます。

また、複数のタイプの保険を組み合わせることも可能です。

保障額に合わせて、各タイプの保険料の見積を取り、自分に合った保険を選びましょう。

迷った時は単純化しましょう。

保障部分と運用部分を切り分けたほうがわかりやすいです。

保険の主機能は保障です。保障以外の部分は貯蓄・運用です。

組み合わせ商品だと境目が曖昧になり、高い手数料を取られていることが多いです。

予定利率と予定払い戻し金などの資料があれば、手数料が計算出来ます。

その手数料に納得出来れば商品を購入してもいいでしょう。

他の金融商品と比較して納得出来ない場合は購入を控えたほうがいいでしょう。

計算は目標設定から可能です。

管理人は保険が嫌いな訳ではありません。むしろ逆です。

保険は人類の素晴らしい叡智です。

保険のおかげで安心して生活が出来ると言っても過言ではありません。

ただし運用は保険会社に頼らずに自分でやろうと決めているだけです。

人それぞれ考え方は違うので、自分に合ったやり方で自分に合った保険に入りましょう。

最近のコメント